【2026年最新】フィリピン留学の保険ガイド|クレカ付帯 vs 有料保険を徹底比較

⌚ 2026年2月26日 公開(2026年3月3日 更新)

フィリピン留学の準備は順調ですか?費用を抑えたいけど、保険は本当に必要なのか、クレジットカード付帯で十分なのか、迷いますよね。

この記事では、フィリピンの語学学校が求める保険の加入義務から、クレジットカード付帯保険と有料の海外旅行保険の補償内容の違いまで、分かりやすく比較します。結論から言うと、1ヶ月程度の短期留学か、3ヶ月以上の長期滞在かで最適な保険プランは大きく変わります。

あなたの留学期間に合った保険の選び方が分かり、安心して出発準備を進められるようになります。

フィリピン留学に保険は必要?学校側の「加入義務」に注意

フィリピン留学を考え始めたとき、海外旅行保険に加入すべきか迷うかもしれません。結論から言うと、万が一の事態に備えて保険加入は必須であり、多くの語学学校でも加入が推奨、あるいは義務付けられています。

法律で定められた義務ではありませんが、慣れない海外生活での病気やケガ、盗難などの予期せぬトラブルから身を守るために、保険は重要な役割を果たします。

多くの語学学校で保険加入が推奨

フィリピンにあるほとんどの語学学校では、入学条件として海外旅行保険への加入を「義務」または「強く推奨」しています。 これは、学生が安心して勉学に集中できる環境を整えるとともに、万が一の際に高額な医療費やトラブル対応で学業が中断されるのを防ぐためです。

学校によっては、入学手続きの際に保険証券のコピー提出を求められるケースも少なくありません。 留学を決めたら、まずは入学予定の学校の規定を確認し、必要な手続きを早めに進めることが大切です。

無保険はリスク大!現地でのトラブル・医療費

物価が安いイメージのあるフィリピンですが、外国人が利用する私立病院の医療費は高額になる傾向があります。 無保険で渡航した場合、病気やケガ、盗難などのトラブルに見舞われると、すべて自己負担となり、経済的にも精神的にも大きな負担を強いられることになります。

日本では当たり前の健康保険は使えないため、軽い風邪や腹痛でも数千円から数万円の診察費がかかることがあります。 特に注意が必要なのは、入院や手術を伴うケースや、盗難・紛失といった携行品のトラブルです。

| トラブル・病気の例 | 費用の目安 |

|---|---|

| 食中毒や感染症(デング熱など)での入院 | 数十万円~数百万円 |

| 盲腸(虫垂炎)の手術・入院 | 約10万円~14万円 |

| バイク事故による骨折・手術・入院 | 数百万円に及ぶケースも |

| スマートフォンや財布の盗難 | 数万円~十数万円の損害 |

フィリピンでは、スリや置き引きといった軽犯罪が日本よりも多く発生しています。 また、気候や衛生環境の違いから、食あたりや感染症にかかるリスクも考えられます。 こうした予期せぬ事態に備え、安心して留学生活を送るためにも、海外旅行保険への加入は不可欠と言えるでしょう。

フィリピン留学の準備に必要な費用については下記の記事でも紹介しています。

【比較】クレジットカード保険 vs 有料保険の違い

フィリピン留学の保険を検討する際、多くの人がクレジットカード付帯の保険と、保険会社が提供する有料の海外旅行保険のどちらを選ぶべきか悩みます。一見すると費用がかからないクレジットカード保険は魅力的ですが、補償内容やサービスには大きな違いがあり、それを理解しないまま渡航すると、現地で思わぬトラブルに繋がる可能性があります。ここでは、それぞれのメリット・デメリットを具体的に比較し、後悔しない保険選びのポイントを解説します。

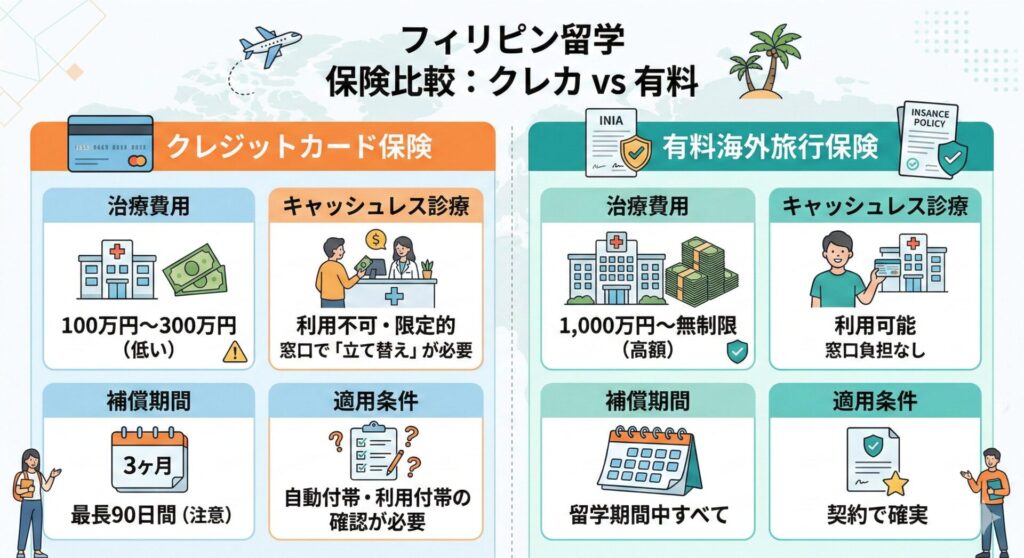

クレカ保険は「治療費用」の限度額に注意

クレジットカード付帯保険の最も注意すべき点は、病気やケガの治療に対する補償額です。一般的に、補償される治療費用は100万円から300万円程度に設定されていることが多くなっています。 フィリピンの医療費は日本より安いイメージがあるかもしれませんが、私立病院で高度な医療を受けると高額になるケースは少なくありません。

例えば、留学生にも発症例があるデング熱での入院や、盲腸(虫垂炎)の手術だけでも、数十万円から100万円を超える費用がかかる可能性があります。 万が一、大きな手術や長期入院が必要になった場合、クレジットカード保険の補償額だけでは全く足りなくなるリスクがあるのです。 一方で、有料の海外旅行保険であれば、治療・救援費用を1,000万円以上、あるいは無制限に設定できるプランがほとんどで、高額な医療費にも安心して備えることができます。

| 補償項目 | クレジットカード付帯保険 | 有料の海外旅行保険 |

|---|---|---|

| 治療・救援費用 | 100万~300万円程度が多い | 1,000万円~無制限など高額設定が可能 |

| 傷害死亡・後遺障害 | 付帯されていることが多い | 付帯(金額はプランによる) |

| 疾病死亡 | 付帯されていない場合がある | 付帯(金額はプランによる) |

| 携行品損害 | 付帯されていることが多い(自己負担額あり) | 付帯(自己負担額の設定が可能) |

| 賠償責任 | 付帯されていることが多い | 付帯(金額はプランによる) |

| 緊急歯科治療 | 対象外の場合がほとんど | オプションなどで追加可能 |

キャッシュレス診療の可否:病院の窓口で「立て替え」が必要なケース

海外で病気やケガをした際に非常に重要になるのが「キャッシュレス診療」です。これは、保険会社が提携している病院において、窓口で医療費を支払うことなく診察や治療を受けられるサービスを指します。 有料の海外旅行保険に加入していれば、多くの保険会社がフィリピンの主要都市にある病院と提携しており、このキャッシュレス診療を利用できます。

しかし、クレジットカード付帯の保険の場合、このキャッシュレス診療に対応していない、または利用できる病院が極端に限られているケースが少なくありません。 その場合、病院の窓口で医療費を一度全額自己負担で立て替え、帰国後に保険会社に請求手続きを行う必要があります。 手術などで医療費が数十万円になった場合、一時的とはいえ現金やクレジットカードで支払うのは大きな負担となります。

補償期間と条件:90日の壁と「利用付帯」

クレジットカード付帯保険を利用する上で、必ず確認しなければならないのが「補償期間」と「適用条件」です。多くのクレジットカード保険では、補償される期間が日本を出国してから「最長90日間」と定められています。 これは通称「90日の壁」とも呼ばれ、3ヶ月以上の長期留学を予定している場合は、この保険だけでは留学期間の全てをカバーできないことを意味します。

さらに、保険の適用条件には「自動付帯」と「利用付帯」の2種類がある点にも注意が必要です。 「自動付帯」はカードを持っているだけで保険が適用されますが、近年増えている「利用付帯」は、日本を出国する前に航空券や募集型企画旅行の代金をそのカードで支払うことが適用の条件となります。 「利用付帯」の条件を満たしていないと、そもそも保険が適用されず無保険状態になってしまうため、渡航前の確認が絶対に必要です。

期間別:おすすめの保険プランと費用相場

フィリピン留学で必要な保険は、滞在する期間によって最適な選択肢が大きく異なります。ご自身の留学プランに合わせて、無駄なく、かつ安心して過ごせる保険を選ぶことが重要です。ここでは、短期と長期の期間別に、おすすめの保険プランと費用の目安を具体的に解説します。

1ヶ月以内の短期留学:クレジットカード付帯保険も活用できる

1ヶ月以内のごく短期の留学であれば、年会費無料のクレジットカードに付帯している海外旅行保険を活用するのも一つの方法です。有料の保険に加入するのに比べて、費用を大幅に抑えられる点が最大のメリットになります。

ただし、利用する際には注意が必要です。多くのクレジットカード付帯保険は、病気やケガの治療費を補償する「治療・救援費用」の上限が200万円~300万円程度と、有料の海外旅行保険に比べて低めに設定されています。万が一、デング熱への感染や大きな事故で入院・手術が必要になった場合、補償額を超える高額な医療費を自己負担するリスクがあることは理解しておきましょう。

また、多くのカード保険はキャッシュレス診療に対応していないため、一度ご自身で医療費を全額立て替え、帰国後に保険会社へ請求手続きをする必要があります。短期留学で費用を抑えたい方は、これらの点を理解した上で、クレジットカード付帯保険の利用を検討してください。

| 保険の種類 | 費用相場 | 治療・救援費用 | キャッシュレス診療 |

|---|---|---|---|

| クレジットカード付帯保険 | 無料(カード年会費による) | 100万~300万円程度 | 非対応の場合が多い |

| 有料の海外旅行保険 | 1万円~2万円程度 | 1,000万円~無制限 | 対応 |

3ヶ月以上の長期留学:充実した補償の「海外旅行保険」が必要な理由

3ヶ月以上の長期にわたってフィリピンに滞在する場合は、必ず有料の海外旅行保険に加入しましょう。その最大の理由は、ほとんどのクレジットカード付帯保険の補償期間が、日本を出国してから「最長90日間」と定められているためです。

この「90日の壁」を超えて滞在すると、クレジットカードの保険は適用されなくなり、万が一の事態に備えられない「無保険状態」になってしまいます。90日を超える留学では、補償の空白期間を作らないために、留学期間の全てをカバーできる有料の海外旅行保険が必須です。

また、滞在期間が長くなるほど、病気や盗難といった予期せぬトラブルに遭遇する可能性も高まります。治療費の補償額が無制限のプランや、キャッシュレスで受診できる提携病院が多い保険会社を選ぶことで、現地での不安を大幅に減らすことができます。安心して勉強に集中するためにも、補償内容が充実した保険を選びましょう。

| 留学期間 | 費用相場 |

|---|---|

| 3ヶ月 | 約5万円~7万円 |

| 6ヶ月 | 約10万円~15万円 |

| 1年 | 約20万円~30万円 |

【節約術】クレジットカード保険(利用付帯)を賢く使う方法

クレジットカードに付帯している海外旅行保険を上手に活用することで、フィリピン留学の保険費用を大幅に節約することが可能です。特に短期留学の場合、この方法は非常に有効ですが、「利用付帯」という条件を正しく理解し、満たす必要があります。

この章では、利用付帯の条件をクリアして補償を有効にする具体的な方法と、2026年時点でフィリピン留学に役立つおすすめのクレジットカードをご紹介します。

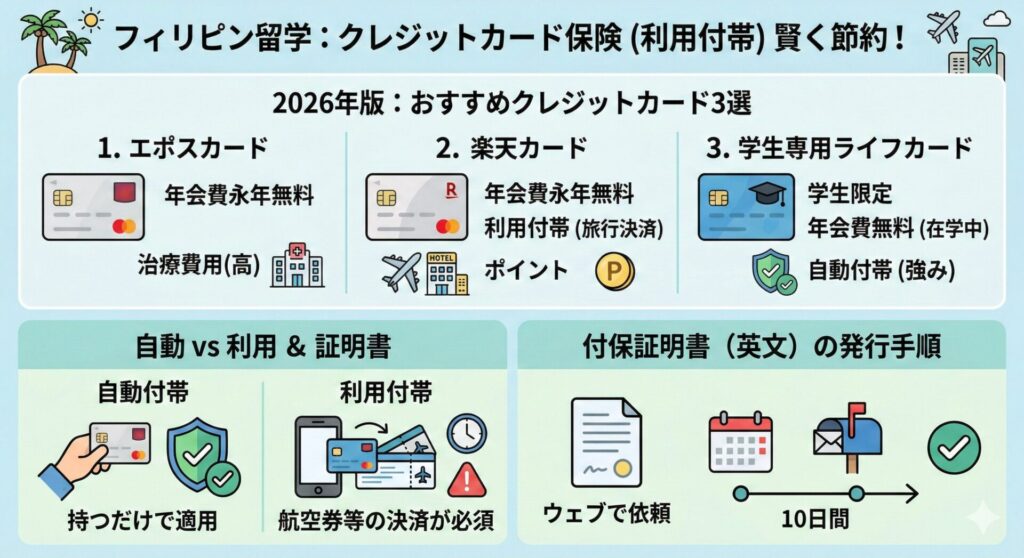

2026年版:フィリピン留学に強いおすすめクレジットカード3選

フィリピン留学の保険費用を抑えるためには、どのクレジットカードを選ぶかが重要なポイントになります。年会費が無料で、かつ留学中に役立つ補償やサービスが付いているカードを選びましょう。

ここでは、年会費、補償内容、そして保険適用の条件の分かりやすさを基準に、2026年時点で特におすすめのクレジットカードを3枚厳選して比較します。

エポスカード

エポスカードは年会費が永年無料でありながら、海外旅行傷害保険が利用付帯で付いてくる人気のカードです。 特に、病気やケガの治療費用に対する補償額が年会費無料のカードとしては比較的手厚いのが魅力です。

日本全国のマルイの店舗で即日発行が可能な場合もあるため、出発日が迫っている方にも便利です。

| 補償項目 | 補償金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高3,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 270万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 100万円 |

| 携行品損害 | 20万円(1個あたり10万円限度) |

※上記は2026年2月時点の一般的な情報です。最新の補償内容や適用条件は、エポスカード公式サイトで必ずご確認ください。

楽天カード

楽天カードも年会費が永年無料で、多くの留学生に利用されています。 保険は利用付帯となっており、日本を出国する前に「募集型企画旅行」の料金を楽天カードで支払うことが適用条件です。

普段の買い物でも楽天ポイントが貯まりやすく、留学準備の費用支払いでもお得になる点がメリットです。

| 補償項目 | 補償金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円(自己負担額3,000円) |

※上記は2026年2月時点の一般的な情報です。最新の補償内容や適用条件は、楽天カード公式サイトで必ずご確認ください。

学生専用ライフカード

18歳から25歳までの学生の方に特におすすめなのが、学生専用ライフカードです。在学中は年会費が無料で、海外での利用総額のキャッシュバックがあるなど、留学生にとって嬉しい特典が付いています。

海外旅行傷害保険が自動で付帯するため、事前のカード決済などを気にすることなく補償が受けられるのが大きな強みです。

| 補償項目 | 補償金額 |

|---|---|

| 傷害死亡・後遺障害 | 最高2,000万円 |

| 傷害治療費用 | 200万円 |

| 疾病治療費用 | 200万円 |

| 賠償責任 | 2,000万円 |

| 救援者費用 | 200万円 |

| 携行品損害 | 20万円(自己負担額3,000円) |

※2026年3月31日の出発分をもって海外旅行傷害保険のサービスが変更される可能性があるため、渡航前にライフカード公式サイトで最新情報を必ずご確認ください。

「自動付帯」と「利用付帯」の違いと、証明書の発行手順

クレジットカードの海外旅行保険には、「自動付帯」と「利用付帯」の2つのタイプが存在します。 この違いを正しく理解していないと、いざという時に保険が使えないという事態になりかねません。留学前に必ずご自身のカードがどちらのタイプかを確認しましょう。

フィリピン留学では、日本からフィリピンまでの航空券を対象のカードで購入するのが最も一般的な方法です。 これにより「利用付帯」の条件を満たし、現地での万が一の事態に備えることができます。

| タイプ | 適用条件 | メリット | 注意点 |

|---|---|---|---|

| 自動付帯 | カードを保有しているだけで自動的に適用されます。 | 手続きが不要で手軽です。 | 近年、自動付帯のカードは減少傾向にあります。 |

| 利用付帯 | 航空券やパッケージツアー代金など、旅行関連費用をそのカードで支払うことで適用されます。 | 年会費無料のカードでも手厚い補償を選べます。 | 決済を忘れると保険が適用されません。 |

付保証明書の発行手順

フィリピンの語学学校によっては、入学手続きの際に海外旅行保険に加入していることを証明する「付保証明書(英文)」の提出を求められることがあります。 クレジットカード付帯保険を利用する場合でも、この証明書の発行が可能です。

証明書の発行は、各カード会社の会員専用ウェブサイトや、電話窓口から依頼することができます。 発行から自宅への郵送までには1週間から10日ほど時間がかかる場合があるため、出発の2週間前までには手続きを済ませておくと安心です。

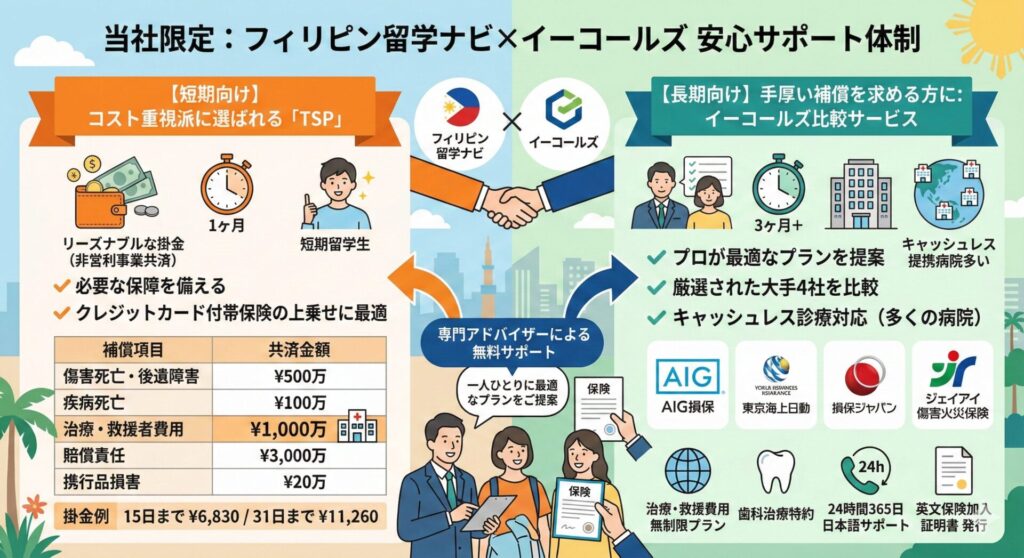

当社限定:フィリピン留学ナビ×イーコールズの安心サポート体制

フィリピン留学ナビでは、留学期間や予算に合わせて選べる、独自の保険サポートプランをご用意しています。海外旅行保険の比較サイトを運営する保険代理店「イーコールズ」と提携し、お客様一人ひとりに最適なプランをご提案します。 専門知識豊富なアドバイザーが、複雑な保険選びを無料でサポートするため安心です。

フィリピン留学ナビでの語学学校留学サポートについて下記ページに詳しく記載しています。

【短期向け】コスト重視派に選ばれる「TSP(トラベルセーフティプラン)」

1ヶ月程度の短期留学で、できるだけ費用を抑えたい方には「トラベルセーフティプラン(TSP)」がおすすめです。 これは、海外渡航者安全事業共済会が提供する共済制度で、非営利事業のためリーズナブルな掛金で必要な保障を備えることができます。 クレジットカード付帯保険の補償を上乗せしたい、または最低限の備えだけはしておきたい短期留学者に最適なプランです。

TSPは、一般的な海外旅行保険と比べてシンプルな補償内容ですが、留学生活で最も利用の可能性が高い「治療・救援者費用」はしっかりカバーします。エクストラプランでは、携行品損害や航空機遅延なども補償対象となり、より安心感を高めることができます。

| 補償項目 | 共済金額 |

|---|---|

| 傷害死亡・後遺障害 | 500万円 |

| 疾病死亡 | 100万円 |

| 治療・救援者費用 | 1,000万円 |

| 賠償責任 | 3,000万円 |

| 携行品損害 | 20万円 |

| 掛金(例):15日まで 6,830円 / 31日まで 11,260円 | |

※上記は一例です。プランや期間によって内容は異なります。詳細は提携代理店にご確認ください。

【長期向け】厳選4社から最適プランを提案「イーコールズ」の比較サービス

3ヶ月以上の長期留学や、より手厚い補償を求める方には、保険のプロが最適なプラン選びをお手伝いする「イーコールズ」の比較サービスが適しています。 複数の保険会社から自分に合ったプランを探すのは大変ですが、イーコールズなら厳選された大手保険会社4社のプランを一度に比較検討できます。

取り扱いのあるAIG損保や東京海上日動などは、キャッシュレス提携病院が多く、サポート体制も充実しているため留学生に人気があります。 専門アドバイザーが、お客様の予算や希望に応じて、治療・救援費用が無制限のプランや、歯科治療特約付きのプランなど、最適な組み合わせをご提案します。 もちろん、相談料や手数料は一切かかりません。

イーコールズが比較提案する主要な保険会社は以下の通りです。

- AIG損保

- 東京海上日動

- 損保ジャパン

- ジェイアイ傷害火災保険

これらの保険会社は、いずれも24時間365日の日本語アシスタンスサービスを提供しており、万が一の際も安心です。 学校へ提出が必要な英文の保険加入証明書の発行もスムーズに対応しています。

フィリピン現地でキャッシュレス診療を受けるための準備

フィリピン留学中に万が一体調を崩したり、ケガをしたりした場合に備え、現金不要で治療が受けられる「キャッシュレス診療」の準備は非常に重要です。このサービスを利用するためには、事前の確認と準備が欠かせません。

ここでは、安心して医療サービスを受けるために、渡航前に知っておくべき提携病院の情報や、緊急時の具体的な手続きの流れを解説します。

日本人スタッフがいる病院と提携している保険会社一覧(セブ・マニラ・バギオ)

フィリピンの主要都市には、日本の海外旅行保険会社と提携し、キャッシュレス診療に対応している病院が複数あります。特にセブやマニラでは、日本人スタッフが常駐していたり、日本語通訳サービス(ジャパニーズ・ヘルプ・デスク)が利用できたりする病院もあり、言葉の壁を心配することなく受診が可能です。

これらの病院では、保険に加入している証明(保険証券など)を提示することで、その場で自己負担なく治療を受けられます。 渡航前にご自身が加入する保険会社が、滞在する都市のどの病院と提携しているかを確認し、連絡先を控えておくことが不可欠です。

以下に、主要都市にある代表的な提携病院の例を挙げます。ただし、提携関係は変更される可能性があるため、必ずご自身の保険会社の公式サイトで最新情報をご確認ください。

| 都市 | 病院名(例) | 特徴 |

|---|---|---|

| セブ | セブ・ドクターズ・ユニバーシティ・ホスピタル (Cebu Doctors’ University Hospital) | セブを代表する総合病院の一つで、多くの保険会社と提携しています。ジャパニーズ・ヘルプ・デスクが設置されている場合があります。 |

| マニラ | マカティ・メディカル・センター (Makati Medical Center) | マカティ中心部に位置する大規模な総合病院で、設備が整っています。日本人向けのサポートが充実していることで知られています。 |

| マニラ | セント・ルークス・メディカル・センター (St. Luke’s Medical Center) | 国際的な医療認証を受けている高水準の病院です。グローバルシティとケソンシティにあり、外国人患者の受け入れ体制が整っています。 |

| バギオ | ノートルダム・デ・チャートズ・ホスピタル (Notre Dame De Chartres Hospital) | ルソン島北部の主要都市バギオにある総合病院で、近年日本人留学生の増加に伴い、日本語サポート体制が整いつつあります。 |

万が一の時の連絡先と、保険金請求の流れ

現地で病気やケガに見舞われた際に慌てないよう、正しい手順を事前に把握しておきましょう。キャッシュレス診療を利用する場合と、やむを得ず治療費を立て替えた場合では、手続きが異なります。

保険証券や契約時に受け取るサポートガイドに記載されている緊急連絡先は、すぐにアクセスできるようスマートフォンの連絡先やメモ帳アプリに登録しておくことを強く推奨します。

キャッシュレス診療を利用する場合の流れ

- 保険会社のサポートデスクに連絡:まず、加入している保険会社の24時間対応の日本語サポートデスクに電話します。症状や現在地を伝え、指示を仰ぎます。

- 提携病院の紹介と予約:サポートデスクが最寄りの提携病院を紹介し、受診の手配をしてくれます。必要に応じて、通訳の手配も依頼できます。

- 病院で受診:指定された病院の窓口で、パスポートと保険証券(または保険加入者カード)を提示します。これにより、キャッシュレス診療の手続きが進められます。

- 自己負担なしで治療:診察や検査、処置を受けます。保険の補償範囲内であれば、会計窓口での支払いは発生しません。

治療費を立て替えた場合の保険金請求の流れ

提携病院以外で治療を受けたり、薬局で薬を購入したりした場合など、一度ご自身で費用を支払うケースもあります。その際は、帰国後に保険金を請求するために、必ず必要書類を保管しておきましょう。

- 必要書類の受け取り:病院で支払いを済ませた後、「診断書(Diagnosis/Medical Certificate)」と「治療費の領収書(Official Receipt)」を必ず受け取ります。

- 関連書類の保管:処方箋や薬代の領収書、通院にかかった交通費の領収書なども、請求の対象となる場合があるため、すべて保管しておきます。

- 帰国後に保険会社へ連絡:日本に帰国後、速やかに保険会社に連絡し、保険金請求の意思を伝えます。

- 保険金請求書類の提出:保険会社から送られてくる請求書類に必要事項を記入し、保管しておいた診断書や領収書の原本などと共に提出します。請求手続きは、事故発生日から30日以内など期限が設けられていることが多いので注意が必要です。

まとめ

フィリピン留学の保険選び、ポイントは「留学期間」に合わせて最適なプランを選ぶことです。要するに、「1ヶ月以内の短期ならクレジットカード付帯保険も活用できますが、3ヶ月以上の長期なら補償が手厚い有料の海外旅行保険が必須」ということです。クレカ保険は治療費の限度額やキャッシュレス診療に制限がある一方、有料保険なら万が一の高額な医療費にもしっかり備えられます。自分に合った保険が分からない方は、専門家へ相談するのが安心への近道です。フィリピン留学ナビではフィリピンを専門に留学をサポートしています。

ご相談はLINEなどで承っています。是非お気軽にご相談ください。